一、行业定义

智能医学影像检测是AI+医疗深度融合的创新辅助诊断技术,依托人工智能算法,对CT、MRI、超声、X光等主流医学影像完成自动分割、病灶特征提取、异常病灶识别与量化评估,可弥补人工阅片主观误差、缓解放射科医师工作负荷,实现疾病早筛、快速阅片与临床辅助决策。该赛道直击医疗影像阅片人力短缺、诊断效率不足、早期病灶漏诊率偏高的行业痛点,属于医疗人工智能高刚需细分领域。行业具备高质量标注数据为核心壁垒、算力芯片支撑算法运行、临床准入认证严苛、医师缺口刚性驱动需求、下游医疗机构分层需求明显核心特征,行业竞争核心聚焦高质量医疗标注数据储备、算法精准度、临床落地适配能力、医疗器械合规取证进度以及院内渠道覆盖能力。

二、行业发展现状

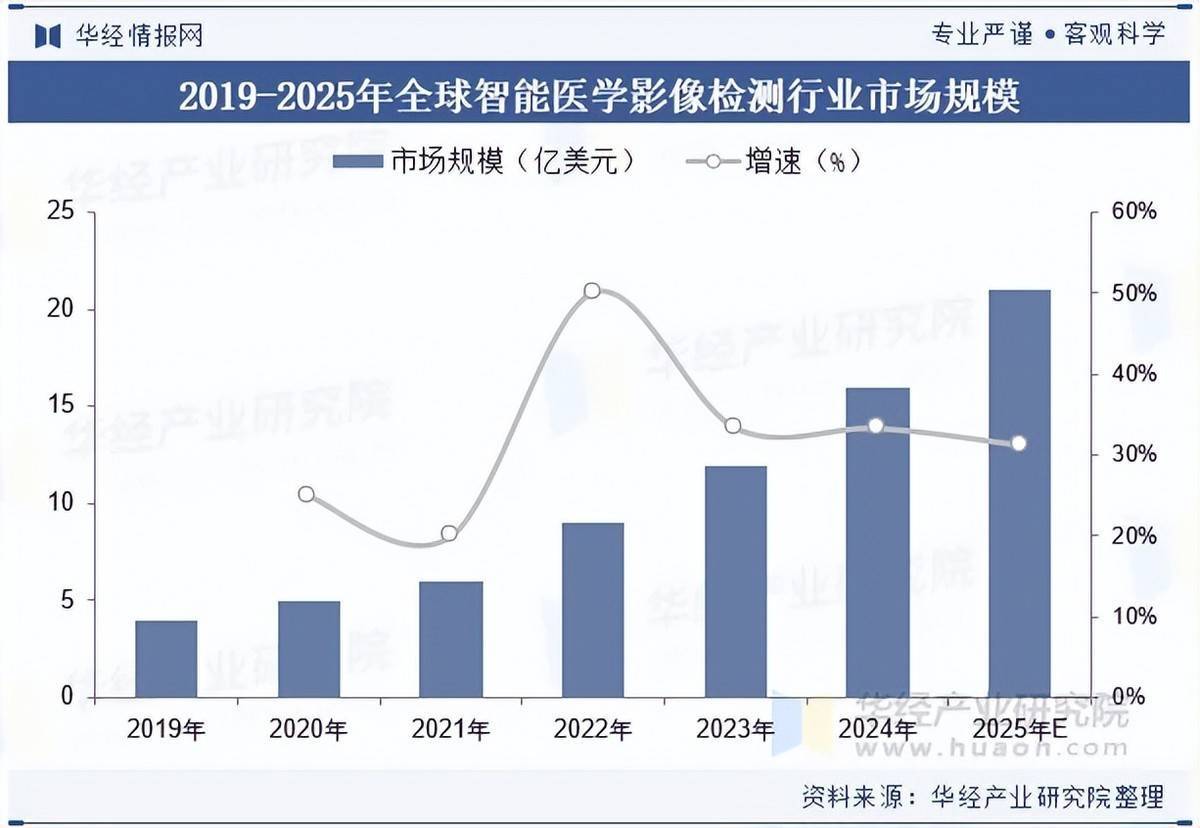

全球医疗端供需矛盾持续加剧,叠加人口老龄化、慢性病高发、医疗影像数据海量扩容,智能医学影像检测行业迎来高速发展期。全球层面,医疗影像数据年均增速维持30%-40%高位增长,全球超40%医疗机构面临放射科医师人力缺口,人工阅片压力居高不下,AI影像辅助诊断刚需彻底释放,2024年全球智能医学影像检测市场规模达到16亿美元。国内层面,整体智能医学影像大盘持续扩容,2024年国内行业整体市场规模达1360亿元,全域行业发展正向赋能细分检测赛道,带动AI影像检测产品院内渗透率持续提升。目前行业逐步从算法研发阶段转向规模化临床落地阶段,合规监管持续完善,产品从单一病灶筛查,向多部位、多病种一体化智能诊断方案迭代升级。

三、行业产业链结构及影响因素分析

智能医学影像检测产业链分为上游技术支撑层、中游产品研发集成层、下游终端应用层、配套服务支撑层四大板块,全链路技术绑定紧密,数据、算力、算法、临床资质层层制约,上游数据与算力决定产品上限,中游临床验证决定商业化能力,下游医疗人力缺口决定行业刚需底盘。

1.上游:影像硬件设备、AI算力芯片、底层算法框架、标注数据集

上游是行业技术底座,核心包含医学影像采集硬件、AI专用算力芯片、开源算法框架、高质量医疗影像标注数据四大要素。核心影响因素:高质量、合规脱敏医疗标注数据是算法训练核心壁垒,医疗数据获取门槛高、隐私监管严格,头部企业数据优势难以赶超;AI算力芯片性能直接决定影像分析速度与多任务并行处理能力,高端芯片供给影响产品运行效率;传统影像设备兼容性参差不齐,影响AI检测系统院内对接落地效果;底层算法框架迭代速度,决定产品病灶识别精准度与临床适配能力。

2.中游:算法优化、产品集成、临床试验与医疗器械取证

中游为产业链价值核心,承接上游算力、数据与硬件资源,完成专用诊断算法迭代、软硬件一体化集成、多中心临床试验、医疗器械合规注册取证,实现技术商业化落地。核心影响因素:医疗AI三类器械审批流程严苛、临床验证周期长,资质壁垒直接阻挡中小入局企业;不同医院影像设备参数不统一,算法跨设备适配难度大;多病种、多部位一体化诊断产品研发难度更高,拉开厂商产品差异化差距;产品诊断准确率、假阳性率指标直接决定院内临床认可度与采购意愿。

3.下游:各级医院、专业体检中心、医学科研机构

下游核心落地场景为公立医院、民营体检中心、医学科研院所,直面放射科阅片人力短缺痛点。核心影响因素:全球放射医师大范围短缺,医疗机构降负荷、提效率需求刚性,为行业提供长期基本盘;国内分级诊疗推进,基层医院影像诊断能力薄弱,对AI辅助诊断工具需求更强;体检中心筛查场景标准化程度高,是AI影像检测最快落地的商业化场景;院内预算审批、医疗设备采购周期,影响产品落地与渗透速度。

4.配套服务层:合规认证、医疗云服务、行业标准制定

配套层贯穿产业全流程,包含医疗器械合规审核、医疗私有云存储、行业诊断标准统一、数据安全合规服务。核心影响因素:医疗数据隐私监管趋严,倒逼企业完善数据脱敏与安全体系;行业统一诊断标准逐步落地,解决不同厂商AI诊断结果不统一的行业乱象;合规认证进度直接决定产品能否合法进入院内临床场景。

四、行业赛道增量

1、医疗人力缺口增量:全球放射科医师供需失衡,AI影像检测替代人工重复性阅片,缓解医护人力压力。

2、影像数据爆发增量:医学影像数据年均30%-40%高速增长,人工阅片无法承载海量数据,倒逼智能检测设备普及。

3、人口老龄化慢病增量:全球老龄化加剧,慢性病患病率提升,疾病早筛需求带动AI影像筛查设备放量。

4、基层医疗下沉增量:基层医疗机构影像诊断能力不足,AI辅助诊断补齐基层医疗诊断短板。

5、体检场景刚需增量:专业体检中心标准化筛查需求旺盛,AI影像检测实现快速批量筛查,商业化落地更快。

6、国产软硬件适配增量:国产影像设备与国产AI算法协同适配提升,软硬件一体化方案加速院内替代。

7、政策合规赋能增量:医疗AI行业标准逐步完善,合规体系成熟,推动行业规模化商业化落地。

智能医学影像检测是医疗AI赛道刚需最优细分方向,核心成长逻辑依托医师人力短缺、影像数据爆炸增长、老龄化慢病筛查需求三重刚需。上游合规医疗标注数据与高端算力芯片构筑行业核心技术壁垒,数据壁垒呈现强者恒强格局;中游临床取证难度大、跨设备适配要求高,行业准入门槛持续抬升;下游医院及体检中心刚需明确,叠加基层医疗补齐诊断能力的需求,行业需求底盘稳固。当前全球市场处于快速渗透期,国内整体智能影像大盘规模庞大,持续为细分检测赛道赋能。中长期来看,医疗人力缺口长期存在、基层医疗设备持续补齐、多病种诊断算法迭代升级、行业监管体系完善,将持续推动行业增长,具备海量合规医疗标注数据、完整医疗器械注册资质、院内成熟落地渠道的头部厂商,将持续占据行业竞争优势,充分享受医疗AI商业化落地红利。

华经产业研究院深耕产业研究十六年,依托海量行业数据库、成熟调研体系与资深研究团队,融合定量调研、深度访谈、模型研判及产业链穿透式分析等多元方法论,重磅推出“一站式深度竞争对手调研定制服务”。我们致力于告别片面信息与无效数据,用硬核数据拆解竞争本质,助力企业精准破局、差异化制胜。

我们搭建四大核心调研服务矩阵,助力企业向内夯实竞争根基、向外捕捉增量机遇,快速构筑专属竞争壁垒,跳出复刻跟风的低效赛道。为企业的战略规划、产品升级、市场拓新、商务合作及长期布局,提供全方位的硬核决策支撑。

竞品基本面全景洞察:全面梳理竞品企业基本盘、经营财务状况、组织架构、发展历程与战略布局,完整还原对手真实经营底色,消除信息盲区。

核心竞争力深度对标:聚焦产品力、研发技术、定价体系、渠道布局、商业模式及运营策略,进行多维度精细化对标。精准剖析双方优劣短板,找准自身核心优势与突围缺口。

全产业链生态调研:纵向拆解竞品上游供应链体系、下游客户资源与渠道布局;横向研判行业生态格局、竞争梯队与资源分布,清晰锁定产业链核心资源与关键竞争点位。

定制化战略决策支持:精准识别直接、间接及潜在竞品威胁,预判行业竞争风险,深挖市场空白与增量机会。量身打造错位竞争策略、产品迭代方案与市场布局路径。

通盈配资提示:文章来自网络,不代表本站观点。